Autoga välismaale

Eesti on osa kahest osaliselt kattuvast liikluskindlustuse süsteemist: Euroopa Majanduspiirkonna (EMP) lepinguriikide süsteem ja rohelise kaardi süsteem. Kõik EMP riigid on ka rohelise kaardi süsteemi riigid.

Rohelise kaardi süsteemi riigid

Teabe kõikide rohelise kaardi riikide ja liikluskindlustuse reeglite kohta leiate Rohelise Kaardi Büroode nõukogu veebilehel oleva kaardi abil.

Eesti sõidukiga välismaale

Eesti sõidukile saab liikluskindlustuse sõlmida üksnes Eestis tegutsev kindlustusandja. Eesti sõiduki liikluskindlustus kehtib alati kõikides EMP riikides ja Šveitsis. Kui lisaks liikluskindlustuse poliisile on väljastatud roheline kaart, kehtib liikluskindlustus ka rohelisel kaardil märgitud muudes riikides.

Välismaal liigeldes peab kindlustuspoliis kaasas olema. Rohelise kaardi riikides peab kaasas olema roheline kaart. Roheline kaart on mõistlik kaasa võtta ka reisimisel kaugematesse Euroopa Majanduspiirkonna lepinguriikidesse.

Alates 1. juulist 2020 võib iga riik otsustada, kas kasutada rohelisele või valgele paberile trükitud vormi. Seega on rohelise kaardi riikides alates 1. juulist 2020 käibel eri värvi vormid. Eesti kindlustusandja väljastatud rohelised kaardid peavad olema trükitud valgele paberile. Kindlustusandja võib rohelise kaardi saata kliendile e-postiga pdf failina. Sel puhul tuleb kliendil roheline kaart enne välismaale sõitmist valgele paberile välja trükkida.

Lisaks on mõistlik autoga reisides kaasa võtta isekopeeruv rahvusvaheliselt kasutatav liiklusõnnetuse teate blankett. Blanketi saate oma kindlustusandjalt.

Igas Euroopa riigis on kasutusel samasugune blankett. Blankett on kohalikus keeles, aga andmeväljad on samad. Nii on kergema õnnetuse puhul mugav vormistada õnnetus kohapeal.

Peale liikluskindlustuse on mõistlik teha reisijatele ka reisikindlustus. See on eelkõige ootamatu ja vältimatu ravikulu kindlustus välisreisi ajal. Kindlustatakse inimese tervis välismaal ilmneva tervisekahjustuse või tekkiva kehavigastuse ravikulu hüvitamiseks. Lisaks võib reisikindlustuse leping sisaldada reisil kaasas olevate asjade kindlustust – pagasikindlustus –, samuti reisi ärajäämisest või katkemisest tekkinud kulude kindlustust – reisitõrke kindlustus.

Samuti on mõistlik teha vabatahtlik sõidukikindlustus, millega hüvitatakse auto kahjustumisest või hävimisest tulenev kahju. Kindlustusandjad nimetavad sõidukikindlustust mitut moodi: kaskokindlustus, kasko, autokindlustus jm.

Välismaa sõidukiga Eestisse

Ka välismaa sõidukil peab Eestis olema liikluskindlustus. EMP riigi sõidukile saab liikluskindlustuse sõlmida ainult koduriigis. Rohelise kaardi riigi sõidukile saab sõlmida koduriigis liikluskindlustuse või piiril piirikindlustuse. Sõidukil, mis ei ole pärit rohelise kaardi riigist, peab olema piirikindlustuse leping.

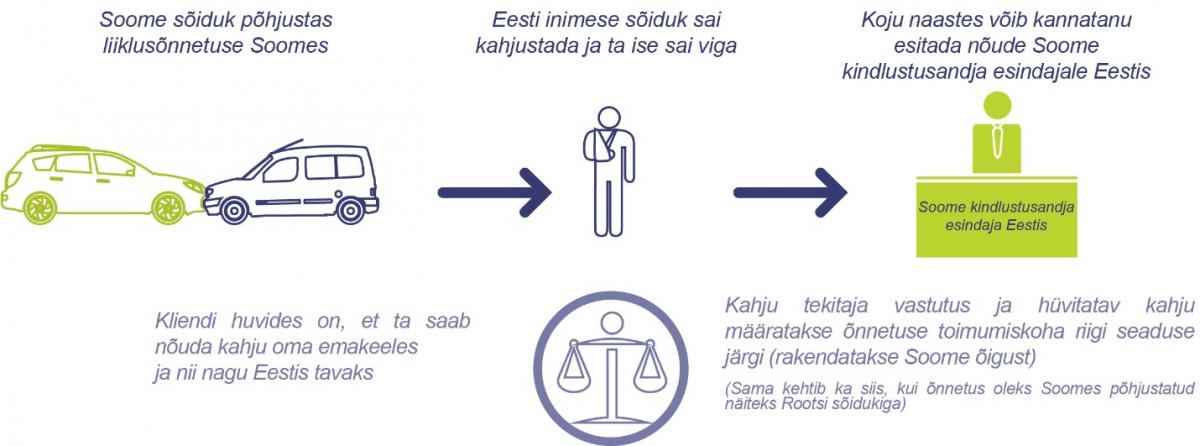

Eesti kannatanuga õnnetus Euroopa Majanduspiirkonna lepinguriigis

Kahjust tuleb teatada kindlustusandjale, kes on sõlminud liiklusõnnetuse põhjustanud sõidukile liikluskindlustuse lepingu, või selle kindlustusandja nõuete käsitlejale Eestis. Edasi tuleb käituda kindlustusandja või nõuete käsitleja juhiste järgi.

Kannatanu saab hüvitist taotleda välismaise kindlustusandja nõuete käsitlejalt Eestis.

Eesti kannatanuga õnnetus rohelise kaardi riigis, mis ei ole Euroopa majanduspiirkonna lepinguriik

Rohelise kaardi riikides on kahju hüvitamise reeglid teistsugused kui EMP riikides. Olulisimad erisused:

- kindlustussumma võib olla võrreldes Eestis kehtivaga märksa väiksem

Kindlustussumma on maksimaalne summa, mille kindlustusandja kindlustusjuhtumi korral välja maksab. Eestis on liikluskindlustuse kindlustussumma isikukahju puhul 5,6 miljonit eurot ja varakahju puhul 1,2 miljonit eurot kindlustusjuhtumi kohta.

- kannatanul ei ole võimalik taotleda hüvitist Eestis

- kui kahju põhjustatakse tundmatuks jäänud sõiduki või kindlustuseta sõidukiga, siis ei pruugi olla võimalik hüvitist saada

Välismaa sõidukiga põhjustatud kahju Eestis

Kahjust tuleb teatada välisriigi kindlustusandja korrespondendile Eestis. Kui välisriigi kindlustusandjal ei ole Eestis korrespondenti, siis tuleb kahjust teatada LKF-ile. Edasi tuleb käituda korrespondendi või LKF-i juhiste järgi.

Kannatanule hüvitab kahju välisriigi kindlustusandja korrespondent või LKF. LKF hüvitab kahju, kui välisriigi kindlustusandja ei ole Eestisse korrespondenti määranud või kahju põhjustanud sõiduk ei olnud kindlustatud.